當公司可以利用外部環境的條件來制定並執行策略,使其更具獲利性時,就代表「機會」(Opportunities)的出現。若產業環境的條件危害到公司事業的整體性和獲利能力時,就代表「威脅」(Threats)。

外部分析的起點,是定義公司所處的產業。經理人必須先了解公司所滿足的顧客基本需要,亦即採取「顧客導向觀點」(Customer-Oriented View)而非「產品導向觀點」(Product-Oriented View)。

從顧客導向觀點定義產業

「產業」(Industry)是指一群提供高度相互替代的產品或服務的公司,其產品或服務可滿足相同的消費者基本需要。一家公司最密切的競爭對手,就是能滿足相同消費者基本需要的公司。

產業的疆界範圍是由市場所能滿足的顧客基本需要所定義。顧客需求的演變與新科技的興起,都可能讓原本位在非相關產業的公司,開始改用新的方式來滿足現有的顧客需求,進而改變了產業疆界。

從電腦與電信產業間正在進行的「聚合現象」(Convergence),可以看出科技對產業疆界的改變。過去,電信設備業被視為與電腦硬體完全不同的產業,但隨著電信設備由傳統類比技術發展為數位技術,電信設備已漸漸與電腦相似,使得產業之間的界線日益模糊。

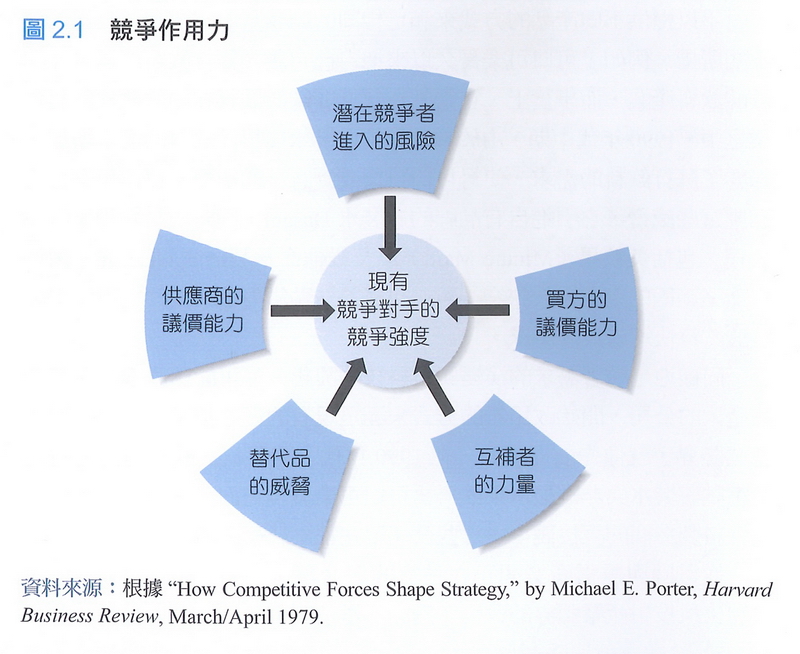

波特的五力分析架構

麥可‧波特(Michael E. Porter)著名的「五力分析架構」,可幫助經理人分析產業環境中的競爭作用力,以分辨公司所面對的機會與威脅。

五力分析架構的擴充模型,強調形塑產業內競爭的六股力量:(1)潛在競爭者進入的風險;(2)現有競爭對手的競爭強度;(3)買方的議價能力;(4)供應商的議價能力;(5)產業中產品的相互替代性;(6)互補者的力量(波特原本的架構並不包括這個力量)。

五力分析架構中,強的競爭作用力會壓低公司的獲利,被視為威脅;弱的競爭作用力讓公司得以賺取更大的利潤,被視為機會。隨著產業條件的改變,這六個作用力的強度可能會隨著時間而變化,經理人需認清這些作用力的改變如何帶來新的機會與威脅,並制定適當的策略做為回應。此外,公司也可能透過策略選擇,改變其中一個或多個作用力以建立自身的優勢。

潛在競爭者進入的風險

「潛在競爭者」(Potential Competitors)是目前並不在同一個產業中,但卻有能力成為公司競爭對手的公司。潛在競爭者進入的高風險,對於現有公司的獲利能力是一項威脅。

潛在競爭者進入的風險大小,取決於產業的吸引力(例如產業的獲利與成長水準)以及「進入障礙」的高度。潛在競爭者進入產業所須負擔的成本愈高,則進入障礙愈大,競爭力量也就愈弱。即便產業享有高利潤,高進入障礙還是可以阻止潛在競爭者進入。主要的進入障礙包括:「規模經濟」、「品牌忠誠度」、「絕對成本優勢」、「顧客的轉換成本」以及「政府管制」等。

「規模經濟」(Economies of Scale)導因於較大產出所帶來的單位成本下降。當現有公司具有規模經濟時,潛在競爭者進入的威脅較低。規模經濟的來源包括:(1)大量生產標準化的產品所帶來的成本降低;(2)大量購買原物料與零組件的折扣;(3)藉由大量生產分攤固定成本;(4)把行銷與廣告成本分攤到大量產出上所節省的成本。

「品牌忠誠度」(Brand Loyalty)是指消費者對現有公司產品的偏好。公司創造品牌忠誠度的方式包括:不斷地廣告產品的品牌名稱與公司名稱、產品的專利保護、透過研發取得產品創新,強調高品質,以及良好的售後服務等。顯著的品牌忠誠度使新進入者很難掠奪現有公司的市場占有率,因此會降低潛在競爭者所帶來的威脅。

「絕對成本優勢」(Absolute Cost Advantage)指產業中現有公司享有的成本優勢,是新進入者無法企及的。如果現有公司享有絕對成本優勢,進入的威脅就會降低。絕對成本優勢有三個主要來源:(1)因經驗、專利或營業秘密的累積,所導致的卓越生產作業與流程;(2)掌控生產作業所需的特殊、有限的投入要素,例如勞力、原物料、設備、管理技巧等;(3)現有公司比新進入者有較低的風險,因此可取得較便宜的資金。

當顧客必須需花費時間、精力及金錢,才能從一家公司所提供的產品轉換到新進入者的產品時,就產生了「轉換成本」(Switching Costs)。若轉換成本很高時,即使新進入者可以提供更好的產品,顧客還是會被現有公司綁住。

「政府管制」往往形成許多產業的主要進入障礙。五力分析模型預測,因政府解除管制而打破的進入障礙,將會造成大規模的新進入者、增加產業競爭強度,並降低產業獲利率,而事實上也的確如此。

現有公司的競爭強度

「競爭對抗」(Rivalry)是指產業內的公司之間互相爭奪市場占有率,可透過價格、產品設計、廣告促銷支出、直接銷售、售後服務等方式進行。現有公司的激烈競爭會對獲利能力造成極大威脅。競爭強度主要受到四個因素的影響:(1) 產業的競爭結構;(2)需求條件;(3)成本條件:(4)產業退出障礙的高度。

「產業的競爭結構」(Competitive Structure)是指產業內公司的數量與規模分布情形,不同結構代表著不同的競爭程度。

「分散型產業」(Fragmented Industry)是由為數眾多的中小型公司所組成,特徵是進入障礙低,產品多為大宗日用品,較難差異化;容易發生惡性價格競爭。分散型產業代表著威脅而非機會。最佳的策略是把成本最小化。

「整合型產業」(Consolidated Industry)是由少數大型公司所掌控(寡占),或由單一公司掌控(獨占)。公司之間是相互依賴的;競爭活動(如改變價格、品質等)會直接影響對手的市場占有率與獲利能力。當採取競爭行動時,將迫使對手做出回應,形成危險的競爭螺旋,使產業利潤不斷下降。整合型產業中的公司會透過跟隨產業主導公司的價格,以降低這種威脅;以及透過觀察、詮釋、預測,以及回應其他公司的策略,來制定價格。

「產業需求水準」成長時,往往可降低競爭強度。若需求停滯或下降時,公司僅能透過搶奪他人的市場占有率來獲得成長,則會造成更大的競爭威脅。

「廠商的成本結構」若屬於高固定成本,其獲利能力來自於高銷售量所造成的槓桿效果,這種對於銷量成長的渴求,可能引起激烈的競爭。固定成本是指在生產產品之前就必須承擔的成本,需要重大的資本投資。倘若產業的需求成長不夠快速,且太多公司從事相同的行動,將導致激烈的競爭與較低的獲利。

「退出障礙」(Exit Barriers)是阻止公司離開產業的經濟性、策略性,以及情感性因素。如果退出障礙高,公司就容易被套牢在一個需求停滯或下滑、無法獲利的產業,造成超額產能或閒置產能,引起更激烈的對抗與價格競爭。常見的退出障礙包括:(1)在其他用途上價值較少、無價值,或無法被出售的資產投資;(2)退出的高固定成本;(3)對產業的情感依附;(4)對產業的經濟依賴;(5)為了在產業中有效競爭,廠商必須維持昂貴的資產組合,或維持某個最小水準以上的投資;(6)破產法規的限制。

買方的議價能力

產業的買方可能是消費產品的個別顧客(最終使用者),或配銷產品給最終使用者的公司,如零售商與批發商。

「買方的議價能力」(Bargaining Power of Buyers)是指買方可以要求降低售價,或要求更好的產品品質與服務,因而使公司成本提高的能力。藉由降低價格與提高成本,有力量的買方得以榨取產業的獲利。因此,有議價能力的買方被視為是一項威脅。

買方有較強議價能力的情況是:(1)買方有向不同賣方購買的選擇;(2)買方的購買數量龐大,可利用其購買力來協商價格折扣;(3)供應商的整體訂單中,有很大比例依賴買方;(4)轉換成本低;(5)買方可以在供應商之間做比較;(6)買方可以威脅要向上游垂直整合進入產業,自行生產所需的產品。

供應商的議價能力

供應商是指提供某些投入品給產業的組織,例如原物料、服務、勞力(可能是個人、工會組織或提供契約工的公司)。

「供應商的議價能力」(Bargaining Power of Suppliers)是指供應商可以提高投入品的價格,或利用其他方式使產業成本提高的能力,例如提供劣質的投入品或服務。議價能力高的供應商,會提高產業的成本,榨取產業利潤。因此是一種威脅。如同買方的議價能力一樣,供應商的議價能力取決於它和買方公司之間的相對力量。

供應商具有較高議價能力的情況為:(1)供應商所銷售的產品少有替代品,且對於買方公司而言很重要;(2)供應商的獲利能力不會受到買方公司的購買量所影響,即買方並不是該供應商的重要顧客;(3)供應商的產品具有獨特性,公司若要更換供應商就必須負擔龐大的轉換成本,因此公司會依賴特定供應商;(4)供應商可以威脅向下游垂直整合進入顧客的產業,直接和現有公司競爭;(5)產業中的公司無法威脅要向上游直整合自行生產原料,進入供應商的產業。

替代品的威脅

「替代品」(Substitute Products)是指能夠滿足相似顧客需求的不同產業的產品。相近替代性產品的存在,代表了強烈的競爭威脅,因為這限制了產業內公司的產品價格,進而也限制了產業的獲利能力。

第六種作用力:互補者

英特爾的前執行長安迪‧葛洛夫認為,波特的五力分析模型忽略了第六種作用力:互補者的影響力、活力與能耐。「互補者」(Complementors)是指銷售可以使產品增加價值(互補)的產品的公司,因為當兩種產品一起使用時,更能滿足顧客的需求。

長久以來,經濟理論就認為替代品與互補品都能影響產業的需求。當產業中的產品需求量相當程度取決於互補品時,互補品的供應量是否充足,就會左右該產業的獲利。互補者也有可能藉著提供互補品,進而取得影響力,達到吸納產業利潤的目的。因此,強而有力的互補者也可能成為一種威脅。

策略群組與移動障礙

產業內的公司在其產品市場中通常會採取不同的策略定位,例如:不同的配銷通路、市場區隔、產品品質、技術領導地位、顧客服務、定價、廣告政策以及促銷等。由於這些差異,有些公司群組採用相似的商業模式,而其他公司群組則採用不同的商業模式;這些不同的群組就被稱為「策略群組」(Strategic Groups)。

公司最直接的競爭對手,是和它位在同一個策略群組內的公司,而不是位在其他策略群組的公司。此外,不同的策略群組在各種競爭力量上有所不同;亦即,每個策略群組會面臨不同的機會與威脅組合。潛在競爭者的進入風險、群組內公司的競爭程度、置方的議價能力、供應商的議價能力、替代品與互補品的競爭力量等,都會依據產業內各個策略群組所採行的競爭定位而有所不同,因而呈現出不同強弱的競爭作用力。

策略群組之間可能存在「移動障礙」(Mobility Barriers),即限制公司在策略群組之間移動的產業內因素,包括進入新群組的障礙,以及退出現有群組的障礙。

隨著時間,不同群組內的公司發展出相當不同的成本結構、技巧與能力,使得它們有不同的訂價選擇。公司若嘗試進入另一個策略群組,必須先評估本身是否有能力模仿,甚至超越在此策略群組內的潛在競爭者。經理人在決定是否要做這樣的移動前,必須先判斷克服移動障礙是否具有成本效益。同時,經理人也應該對產業內其他策略群組的公司保持警覺,如果其他公司能夠克服移動障礙,最終也可能成為公司的直接競爭者。

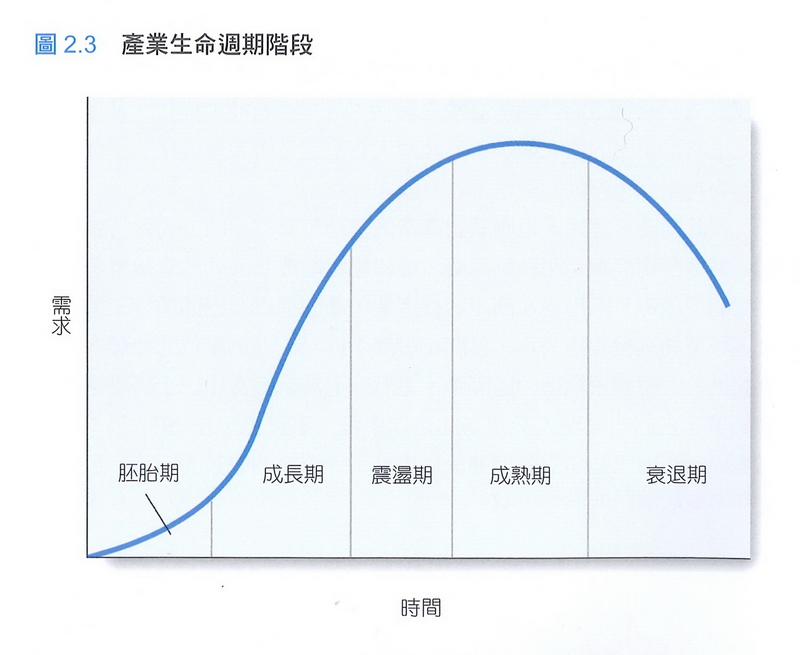

產業生命週期分析

「產業生命週期」(Industry Life-Cycle)把產業演進分為五個不同的階段,描述五種完全不同的產業環境,可用於分析產業演進對競爭作用力的影響。包括:胚胎期、成長期、震盪期、成熟期、衰退期。

「胚胎期」(Embryonic)指剛開始起步的產業,成長緩慢,因為買方還不熟悉產品,公司尚未取得顯著的規模經濟,配銷通路也還沒布建完成,導致產品價格居高不下。此時的進入障礙多半在於是否能取得關鍵的「技術訣竅」(Know-How),而非成本上的經濟效益或品牌忠誠度。胚胎期產業的競爭重點不在價格,而在於教育顧客,打開配銷通路,並追求完美的產品設計。率先解決設計問題的公司,通常有機會獲得重要的市場地位。胚胎期產業也可能源自某家公司創新努力的結果。

一旦產業的需求開始增加,產業發展就進入「成長期」。消費者開始熟悉產品、價格因為規模經濟而開始下降,且配銷通路也開始發展。隨著新顧客進入市場,首次購買的需求會迅速擴張,使公司不必從競爭對手手中搶奪市占率,就可以擴大收益與利潤。此時掌控技術知識以建立進入障礙的重要性將逐漸消失,潛在競爭者的威脅通常比較高,但競爭壓力卻不會有明顯的增加。

隨著成長速度減緩,產業遲早會進入「震盪階段」(Shakeout Stage)。需求接近飽和,且大多是替換性需求,只剩下少數的潛在首次購買者。公司間的競爭變得激烈,已經習慣快速成長的公司,往往會繼續以過去的成長率來擴充產能,但需求已不再以過去的速度成長,結果是產能過剩,並可能引發價格戰;使得較不具效率的公司破產,同時也阻絕新的進入者。

「成熟階段」(Mature Stage)的市場完全飽和,需求僅限於替換需求,成長緩慢甚至完全沒有成長。公司無法再維持過去的成長率,開始互相爭奪市占,通常導致價格戰,存活下來的公司都兼具品牌忠誠度與成本效率,造成顯著的進入障礙,潛在競爭者進入的威脅明顯降低。成熟期產業大多會趨於整合,成為寡占市場,公司開始認知到彼此之間的相互依賴,穩定的需求提供價格領導協議的機會,降低現有公司之間激烈競爭的威脅,進而可能產生較高的獲利能力。

最後,多數產業都會進入「衰退階段」(Stage of Decline)。科技替代、社會改變、人口統計趨勢以及國際競爭等因素,造成產業開始出現負成長。現有公司間的競爭程度通常會增加,而競爭壓力則取決於衰退的速度與退出障礙的高低。需求下降導致產能過剩,公司開始削價,因此引發價格戰。退出障礙愈高,公司愈難降低產能,激烈價格競爭的威脅也就愈大。

產業生命週期模型僅是一個概括的論述。實際上,產業的生命週期在某些情況下成長相當快速,以至於胚胎期被一併略過,也有一些產業根本無法度過胚胎階段。在長期的衰退之後,產業的成長也可能透過創新或社會改變而再度復甦。各階段的時間幅度也會因產業而顯著不同,有些產業好像幾乎可以永久停留在成熟期,有些產業則跳過成熟階段直接進入衰退期,更有些產業在進入完全成熟前必須經歷好幾次的震盪期。

創新、變革與公司差異

許多產業的競爭都是由創新所驅動。成功的創新可以改變產業生命週期及產業競爭的本質。創新最常造成的結果就是降低了生產的固定成本,因此也降低了進入障礙,使得新的小型公司得以和現有的大型公司一較高下。許多開拓新產品、新製程、新策略的公司,往往能賺取巨額利潤。

「間斷均衡」(Punctuated Equilibrium)觀點認為,在產業遭逢創新革命時,原先穩定時期的長期均衡會被快速變化所中斷,此時產業將歷經「解凍」(Unfreezing)與「重塑」(Reshaping)的過程。經歷過這段動盪時期後,產業結構將再度回到穩定狀態,此時競爭作用力模型與策略群組的概念可再次派上用場。

產業分析模型強調產業結構對公司續效的影響,但在同一產業中,個別公司之間的獲利率有極大差異。有些研究認為產業結構只能解釋10%或將近20%的獲利變異,公司的個別資源與能耐才是決定獲利能力的關鍵因素,比公司所處的產業或是策略群組來得更加重要。在平均獲利能力低的艱困產業中,也會出現優勢的公司;而在平均獲利能力高的產業中,也會出現弱勢的公司。

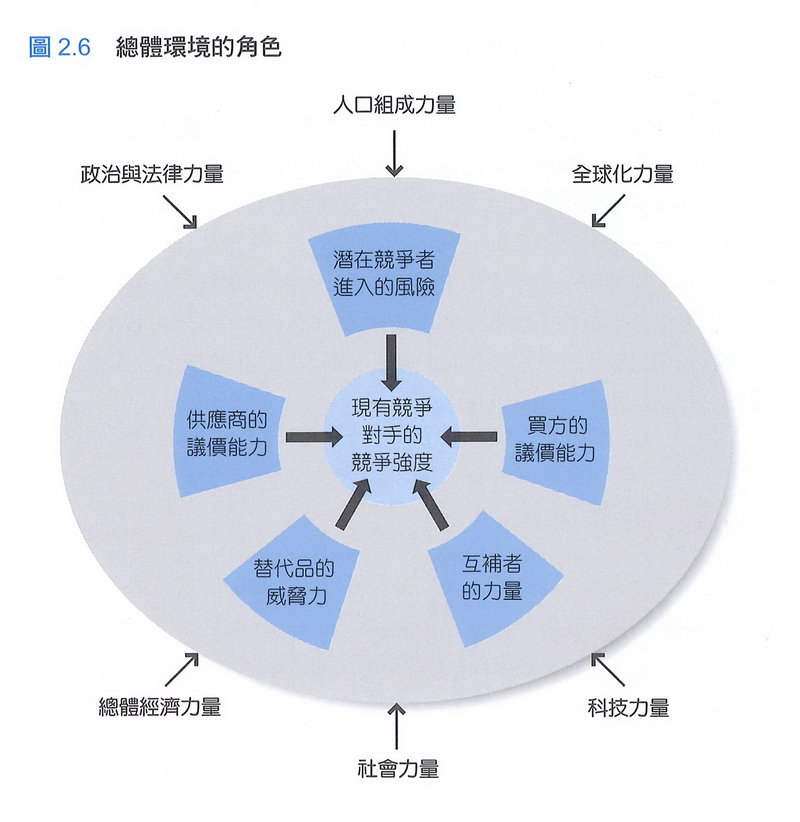

總體環境對產業的影響

總體環境,係指公司與產業所處的廣泛的經濟、全球、科技、人口統計、社會以及政治環境。總體環境的改變,會直接影響競爭作用力模型中的一個或全部的競爭力量,進而改變這些競爭力量的相對強度與產業吸引力。

「總體經濟力量」(Macroeconomic Forces)會影響一個國家的健全與福利,或區域經濟狀況,進而影響公司與產業賺取報酬的能力。其中最重要的四個因素為:經濟成長率、利率、匯率、通貨膨脹率(或通貨緊縮率)。

市場的「全球化」為企業創造了難以估計的機會和威脅。尤其是國際貿易與投資障礙的大幅降低,以及愈來愈多國家的持續經濟成長,為企業的產品和服務創造了龐大的新市場,也讓進入這些國家的企業得到了獲利迅速成長的機會;但也同時增加了競爭的強度,相對使獲利能力下降。

近幾十年來,「科技變革」的速度持續增加,形成一股「創造性破壞的持續旋風」。科技變革可以使現有商品一夕之間變得過時,同時增加創造新產品問世的可能性。因此,科技變革是創造也是破壞,是機會也是威脅。科技變革最重要的影響之一,是改變了進入障礙的高度,快速重塑了產業結構。

「人口組成力量」(Demographic Forces)是指人口特徵變化所造成的結果,這些特徵包括年齡、性別、族群、種族、性別取向以及社會階層。例如:出生率與死亡率的下降,造成人口年齡分布的改變;工業化國家人口老化的現象對於提供老年人必需品的組織而言是一個機會。

「社會力量」(Social Forces)是指社會習慣與價值的改變對產業的影響。例如:健康意識的日益高漲,造成菸草業的衰退;而早期知覺此趨勢的百事可樂,則率先推出低卡可樂和水果飲料,從對手可口可樂手中奪取市場占有率。

「政治與法律力量」(Political and Legal Force)是指法律與管制的改變。如政府對產業的管制,或推行公營企業民營化,都會影響產業的競爭環境,同時創造出機會與威脅。

※以上整理自:朱文儀、陳建男譯(2021),Strategic Management: An Integrated Approach: Theory and cases, 13e / Charles W. L. Hill, Melissa A. Schilling, Gareth R. Jones.(2020),策略管理(13版),五版二刷,臺北市:新加坡商聖智學習。

(學習筆記/葉瑞其 2021.07.16)