內部分析和公司外部環境分析的結合,提供經理人在選擇策略時所需的資訊,提供顧客更多的價值以回應顧客需求,並以有效率的方式來管理營運,讓公司可以獲得持續競爭優勢,提高獲利能力。

當某家公司的獲利能力高於產業中所有公司的平均獲利能力時,這家公司就比對手更具有「競爭優勢」(Competitive Advantage)。而當公司的獲利能力高於平均水準達數年之久,就具有「持續競爭優勢」(Sustained Competitive Advantage)。策略的主要目的,即達到持續競爭優勢,從而帶來卓越的獲利能力與利潤成長。

競爭優勢與獨特能力

「獨特能力」(Distinctive Competencies)是競爭優勢的基礎;能使公司差異化其產品,比競爭對手有顯著更低的成本,以獲取公司專屬的優勢。

獨特能力也可能根源於公司的「資源」(Resources),即可以讓公司把投入轉變成產出的生產要素,如勞力、土地、管理、實體工廠、設備等基本生產要素(Basic Factors of Production),以及流程知識、組織架構、智慧財產等高階生產要素(Advanced Factors of Production)。

「流程知識」(Process Knowledge)是經理人可以運用於實體組織目標的組織內部規則、慣例、程序等知識;具有以多重個體互動為特徵或結果的「社會複雜性」(Socially Complex),因此組織中沒有任何個人能擁有開發、生產、銷售產品所需的完整知識。這種具有「內隱性」(Tacit)知識或能力的特質,無法被建檔或編碼,只能在做中學,由經驗或直覺而得,透過組織文化潛移默化給員工。

「組織架構」(Organizational Architecture)是指公司組織結構的組成,包括控制系統、誘因制度、組織文化以及人力資本策略;尤其是招聘、員工發展、留任策略等。組織架構效能的差異,是不同公司之間績效差異的主要原因之一。

「智慧財產」(Intellectual Property)包括個人或組織所擁有的知識、研究成果、資訊等。公司可藉由專利、著作權、商標來建立智慧財產的所有權。

公司是以一組資源(生產要素)來運作,把投入(例如原料)轉化為產出(產品或服務)。公可在這個轉化過程中所展現的效率與效能,取決於它的資源品質,尤其是高階生產要素(流程知識、組織架構、智慧財產)的品質。

資源與持續競爭優勢

傑‧巴尼(Jay Barney)和比爾‧赫斯特利(Bill Hesterly)發展出一套思考資源品質的「VRIO 架構」(VRIO Framework),V代表「價值」(Value),R是「稀有性」(Rarity),1是「不可模仿性」(Inimitability),O則代表「組織」(Organization)。

想獲得持續競爭優勢的公司,首先必須擁有具有價值的資源,且這些資源必須是罕見、難以複製、難以模仿的,並且透過公司的組織和管理方式,為顧客創造出價值。

「稀有資源」即基本生產要素的稀有性或稀缺性。

沒有兩家公司完全一樣;每家公司各有其歷史,可能因為其策略願景、系統性流程改善的努力,或透過反覆試驗,甚至只憑藉運氣,使得某些公司「擁有」比競爭對手更優質的組織架構和流程知識。這些資源都是稀有的,是公司歷史「路徑相依」(Path-Dependent)的結果。智慧財產被專利、著作權或商標所保護,因此也具備稀有性。

「模仿障礙」(Barriers to Imitation)指讓其他個體或公司試圖複製某件事物時遭遇困難的某些要素或特質。有效的法律保護可以防止大多數公司的智慧財產權被直接複製,競爭對手幾乎不可能在不違法的情況下,複製別家公司已註冊的圖像或品牌名稱。

稀有、具價值的流程知識是競爭對手難以複製的,模仿障礙很高,主要因為「因果模糊性」及「內部慣性」的阻礙。

流程知識往往有部分難以言喻,且隱藏在公司內部,具有社會複雜性,因此外人很難精確辨識的「因果模糊性」(Causal Ambiguity)。社會複雜性也表示,想透過挖角成功公司的個別員工來獲得流程知識,可能徒勞無功,因為每個人都只具備整體知識的一小部分經驗。

即使競爭者能精確辨識出有價值且極稀有的流程知識,但要把這些知識運用到自己的組織內部,也可能受到「內部慣性」的阻礙,組織文化原本的權力和影響力的平衡被打破,導致對變革的抗拒。流程改變往往需要好幾年的持續努力。

有價值、極稀有的組織架構也非常難以被競爭對手模仿。由於可能牽涉到大規模的組織變革,而在內部慣性的影響下,將是高風險且困難重重的工作。

價值創造與獲利能力

公司的獲利能力基本上取決於三個因素:(1)顧客對公司產品的評價;(2)公司所定的產品價格;(3)創造這些產品所需的成本。

價值與價格不同;價值是顧客從產品中獲得的東西,是產品屬性的函數,例如性能、設計、品質、銷售、售後服務等。公司以顧客的觀點來強化其產品的效用或價值,可使公司有更多的訂價選擇:它可以反映效用而提高售價;或降低售價以促使更多顧客購買產品,進而增加銷售量。

由於公司通常不可能把市場區隔細分到足以反映每一位顧客對產品的價值評估,藉此向每一位顧客收取不同的價格,即「顧客保留價格」(Customer's Reservation Price)。加上公司之間的競爭,所以公司對產品或服務所收取的價格,一般會低於顧客對該產品或服務的效用價值,顧客因此能獲得「消費者剩餘」(Consumer Surplus)。

當消費者從公司的產品或服務中所獲得的效用愈高,公司就擁有愈多的訂價選擇。亦即,當顧客覺得產品的效用價值愈高時,就願意支付愈高的價格。

一開始,增加價值會提高生產成本,因為公司必須花費支出來提高產品的性能、品質、服務以及其他相關因素。之後,公司就可以有兩種不同的定價選擇。

方案一是提高價格以反映較高的價值,利潤因而增加。

方案二是降低售價以擴大銷售量,由於價格遠低於價值(消費者剩餘提高),顧客因此湧入搶購(需求提高),使得銷售量擴大,公司便能實現規模經濟並降低平均單位成本,利潤率也隨之擴大。然而若低價並未導致需求快速增加,或是產量擴充所獲得的規模經濟很低時,就不是一個可行的策略。

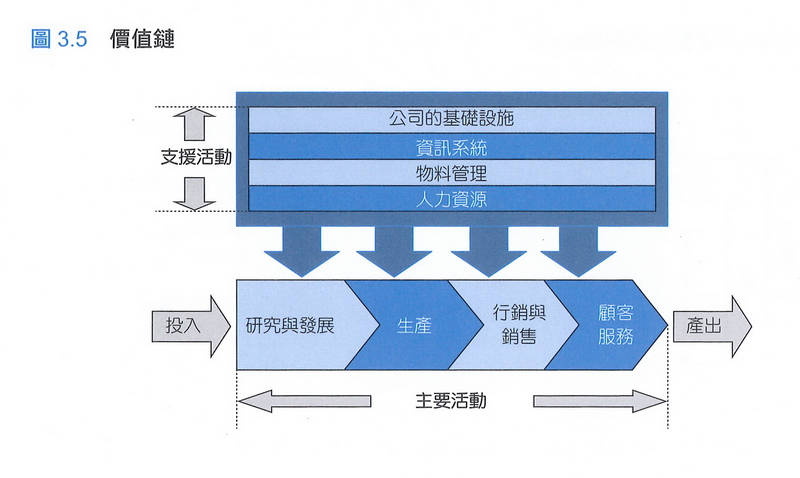

價值鏈

「價值鏈」(Value Chain)把公司視為從投入到產出的一連串功能活動鏈,轉換的過程包括主要活動與支援活動,而產品價值的增加是藉由價值鏈中的每一個環節來達成。有價值、極稀有、難以模仿的公司資源,可能存在於一項或多項價值鏈活動中。

「主要活動」(Primary Activities)包括產品的設計、創造、運送、行銷,以及支援與售後服務。區分成四個功能:「研究發展」(Research and Development, R&D)、「生產」(Production)、「行銷與銷售」(Marketing and Sales)及「顧客服務」(Service)。

價值鏈中的「支援活動」(Support Activities)提供可協助主要活動發生作用的投入。這些支援活動可分成四種功能:「物料管理」或「物流」(Materials Management of Logistics)、「人力資源」(Human Resource)、「資訊系統」(Information Systems),以及「公司基礎設施」(Company Infrastructure)。

「公司基礎設施」(Company Infrastructure)是所有其他價值創造活動的基礎,包括組織結構、控制系統、誘因系統以及組織文化等,也就是所謂的組織架構。還包括公司層級的法律、會計、財務等功能。高階經理人可經由強勢領導來塑造公司的基礎設施,所有其他價值活動的績效,都會在此領導下展現出來。

價值鏈分析是幫助經理人辨識公司優勢與劣勢的有力工具。此外,它也幫助經理人明確指出公司內部有價值、極稀有、難以模仿的資源位在何處。

嚴謹的價值鏈分析,必須分析每項活動進行的效率和效能,包括定性評估與深入的量化資料分析;同時透過「標竿學習」(Benchmarking),使用策略性的相關數據來衡量公司和競爭對手的相對表現;並且向異業的一流公司學習。

當某個價值鏈活動具有改善的潛力時,公司領導者必須:(1)授權給經理人 採取必要行動;(2)持續衡量目前的績效改善是否已達到目標;(3)當達到或超越目標時,給予管理者獎酬;(4)如果目標沒達到,分析原因並採取必要的修正行動。

最著名的流程改善工具是「六個標準差」(Six Sigma)。

競爭優勢的基石:效率、品質、創新、顧客回應

透過價值鏈活動展現更出色的效率、品質、創新、顧客回應,公司就能夠差異化所提供的產品,提供顧客更高的價值;及降低成本結構;並藉以建立與維持競爭優勢。

「效率」最常見的衡量方式是「員工生產力」(Employee Productivity),即平均每位員工的產出。另一個衡量效率的方式是「資本生產力」(Capital Productivity),指每一塊錢的資本投入所創造的產出。

當顧客知覺到某個產品的屬性比對手的產品有更高的效用,就表示該產品有較卓越的「品質」。顧客通常會根據「卓越性」(Excellence)與「可靠性」(Reliability)來衡量產品的品質。「可靠性品質」(Quality As Reliability)是指產品的運作穩定良好,且原本的設計很少發生故障。高品質產品除了可增加顧客的價值(效用),提高產品訂價外,也可以減少製造瑕疵品及修正錯誤上的時間浪費,增加效率。

「創新」有兩種主要的型態:產品創新與流程創新。「產品創新」(Product Innovation)係指開發出世界上從來沒有的新產品,或賦予既有產品卓越的新屬性;藉以提高顧客的認知價值,增加公司的訂價選擇。「流程創新」(Process Innovation)是指發展出新的產品製造流程,或用新的流程把產品遞送到顧客手中,透過降低生產成本以創造更多價值;例如「豐田精實生產系統」。

要達到卓越的「顧客回應」(Responsiveness to Customer),公司必須比競爭者更能確認與滿足顧客的需求,創造出「以差異化為基礎」(Differentiation Based)的競爭優勢。包括:產品與服務的客製化需求,以符合個別顧客或特定顧客群的獨特需求;縮短「顧客回應時間」(Customer Response Time),也就是交貨或完成服務所需的時間。其他提升顧客回應的方法還包括卓越的設計、服務,以及售後服務與支援。

分析競爭優勢與獲利能力

為了有效確認公司的優勢與劣勢,經理人必須把公司的績效和競爭對手相比較,或是和本身的歷史績效相比較,也就是建立標竿,以確定其策略是否有助於提升獲利能力。

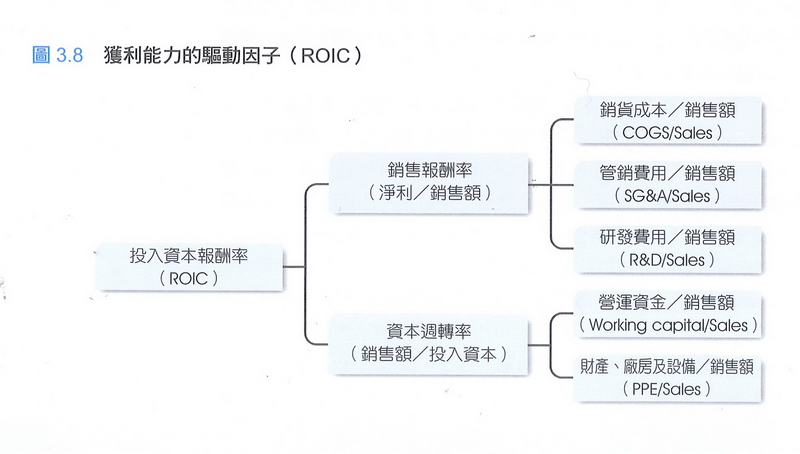

獲利能力有幾種不同的衡量指標,例如「資產報酬率」(Return on Assets)、「權益報酬率」(Return on Equity)等,然而許多權威人士指出,「投入資本報酬率」(ROIC)才是衡量獲利能力的最佳指標,因為它關注的是公司的真實營運績效(投入資本報酬率與資產報酬率的計算公式非常相似)。

ROIC 可定義為投入資本的淨利率。「淨利」(Net Profit)是公司的總收入減去總營運成本,代表了政府課稅之後的營運成果。「投入資本」(Invested Capital)是營運所投資的總金額,例如財貨、廠房、設備、存貨、其他資產等,投入資本的主要來源有二:負債與股東權益。「負債」(Interest-Bearing Debt)包括公司向銀行借款的金額以及公司發行的債券,必須負擔利息;而「股東權益」(Shareholder's Equity)則是在公開市場發行股票所募集的資金,再加上公司之前的保留盈餘,以及尚可用來投資的資金。

ROIC 可用代數分解成兩個主要成分:「銷售報酬率」(Return on Sales)以及「資本週轉率」(Capital Turnover)。

ROIC = 淨利/投入資本=(淨利/總收入)×(總收入/投入資本)

(淨利/總收入)稱為銷售報酬率,而(總收入/投入資本)則稱為資本週轉率。銷售報酬率衡量公司如何有效地把總收入轉換為利潤;而資本週轉率則是衡量公司如何有效地運用投入資本以產生收入。

經理人可透過降低成本或差異化等可增加價值的策略,只要增加的價格大於增加的成本,就可提高銷售報酬率。同時可藉由提高資本週轉率,以獲得更多的銷售收入,並降低成本結構。

※以上整理自:朱文儀、陳建男譯(2021),Strategic Management: An Integrated Approach: Theory and cases, 13e / Charles W. L. Hill, Melissa A. Schilling, Gareth R. Jones.(2020),策略管理(13版),五版二刷,臺北市:新加坡商聖智學習。

(學習筆記/葉瑞其 2021.07.18)